[giaban][/giaban]

[motangan][/motangan]

[tomtat]

Những bài trước trong loạt bài giới những kiến thức, khái niệm căn bản trong lĩnh vực BĐS đã giới thiệu về khung pháp lý của thị trường – “luật chơi” của thị trường. Trong phần tiếp theo này chúng ta sẽ nhìn thị trường từ một góc độ cung cầu.

[/tomtat]

[chitiet]Bất động sản (BĐS) là một hàng hóa đặc biệt. Trước hết là vì BĐS có giá trị lớn, chiếm đến một nửa tổng tài sản kinh tế trên toàn cầu, nên ảnh hưởng rất lớn đến toàn bộ nền kinh tế của một quốc gia. Do đó, thị trường này bị nhà nước quản lý rất chặt. Dù vậy, BĐS vẫn là hàng hóa trên thị trường BĐS và vẫn bị quy luật cung cầu chi phối. (Lưu ý: BĐS ở đây được hiểu là đồng nghĩa với quyền sử dụng đất/tài sản gắn liền với đất).

Cung – cầu bất động sản

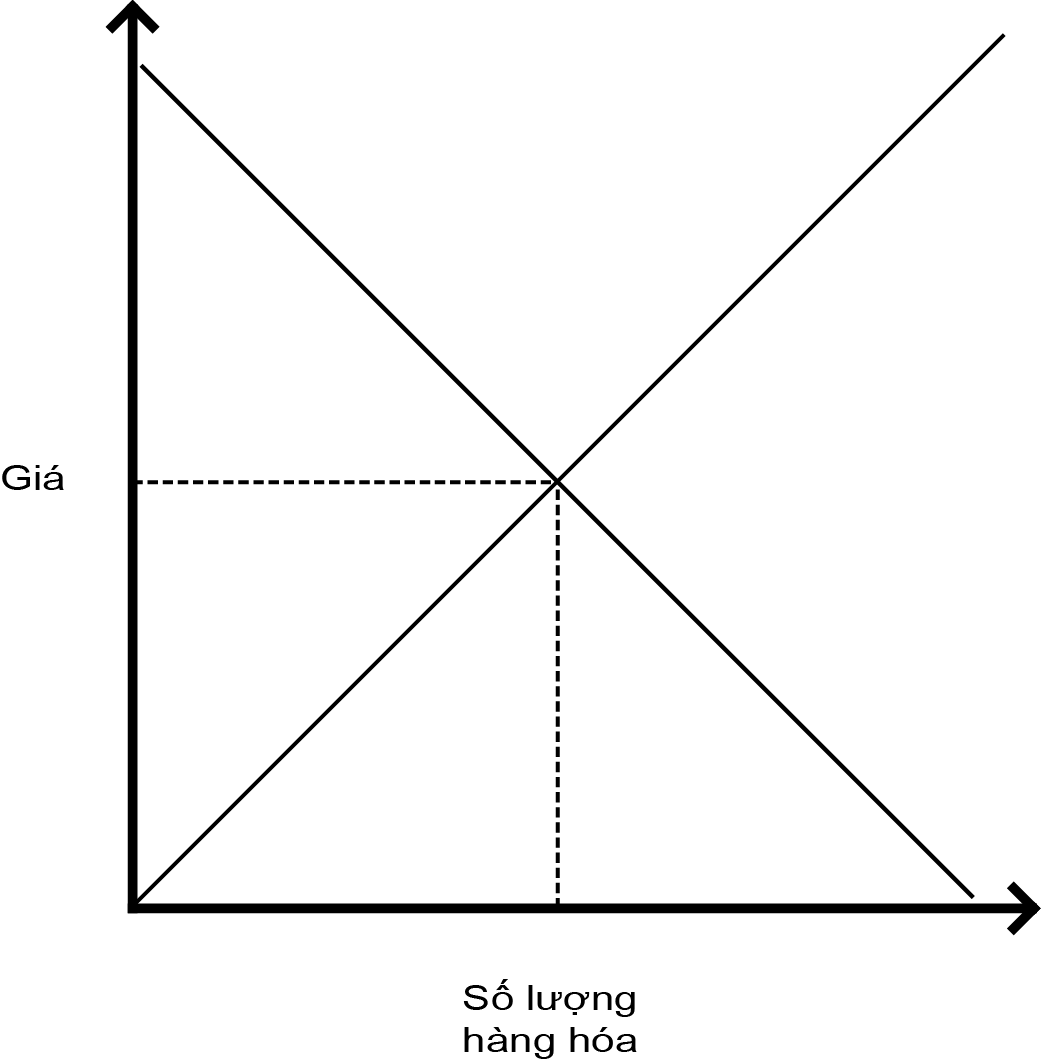

Nhắc lại một chút về khái niệm cung cầu: “Quy luật cung cầu, phát biểu rằng thông qua sự điều chỉnh của thị trường, một mức giá cân bằng (còn gọi là mức giá thị trường) và một lượng giao dịch hàng cân bằng (lượng cung cấp bằng lượng nhu cầu) sẽ được xác định” (Wikipedia). Trong đó, cung là chỉ nguồn cung hàng hóa với mức giá sẵn lòng bán (hay mức giá mà người bán muốn bán hàng hóa). Cầu là chỉ phía những người có nhu cầu muốn mua hàng hóa với một mức giá sẵn lòng chi trả (hay mức giá mà người mua sẵn sàng bỏ ra để mua hàng hóa).

Nói một cách đơn giản, thị trường BĐS có quy mô rất lớn với nhiều người mua và nhiều người bán. Rõ ràng sẽ có nhiều người muốn bán nó với những mức giá khác nhau, và cũng có nhiều người sẵn sàng mua với những mức giá khác nhau. Điều đó tạo nên đường cung và đường cầu. Mỗi một mức giá được hình thành theo quy luật thị trường sẽ có cùng lượng người mua và người bán.

Tại mức giá cao thì lượng người muốn bán sẽ nhiều hơn lượng người muốn mua, tức là cung lớn hơn cầu. Và ngược lại đối với giá thấp hơn thì lượng người muốn mua sẽ nhiều hơn người muốn bán. Mức giá mà có số người mua bằng số người bán gọi là mức giá cân bằng.

Đường cung - cầu của những phân khúc BĐS khác nhau là khác nhau. Vì nhu cầu đối với mỗi loại hình BĐS thì không giống nhau. Có người chỉ cần có chỗ ở đảm bảo nhu cầu thiết yếu, có người lại cần những tiện ích hàng đầu. Có người lại còn có cả nhu cầu khẳng định giá trị cá nhân thông qua căn nhà của họ. Có người chỉ có thể trả 500 – 700 triệu cho một căn nhà, cũng có người có thể chi nhiều tỷ đồng.

Những đặc điểm của cung BĐS:

- Cung BĐS chịu sự quản lý chặt chẽ của nhà nước. Cụ thể là các dự án nhà ở phải được nhà nước phê duyệt thông qua. Mục đích sử dụng đất được quy định rõ ràng và muốn chuyển mục đích sử dụng đất thì cần phải có phê duyệt của nhà nước và phải đóng phí

- Cung đất đai cho mỗi mục đích sử dụng đều là có giới hạn và chịu sự quản lý chặt của nhà nước: diện tích đất nông nghiệp, ở, đất phi nông nghiệp khác được quy định rõ ràng bằng quy hoạch quản lý đất đai của Nhà nước. Và thường thì việc tạo lập, xây dựng BĐS mất nhiều thời gian, nên nếu xét trong khoảng thời gian ngắn thì BĐS dễ bị thiếu nguồn cung.

Các yếu tố ảnh hưởng đến cầu BĐS bao gồm:

- Tăng trưởng kinh tế làm nhu cầu về nhà ở tăng lên.

- Thay đổi về nơi cư trú, nơi làm việc.

- Thay đổi về việc làm, thu nhập, thay đổi công nghệ xây dựng dẫn đến giá rẻ làm cầu nhà ở tăng.

- Thay đổi chính sách sử dụng đất của Nhà nước.

Cung – cầu BĐS tại Việt Nam

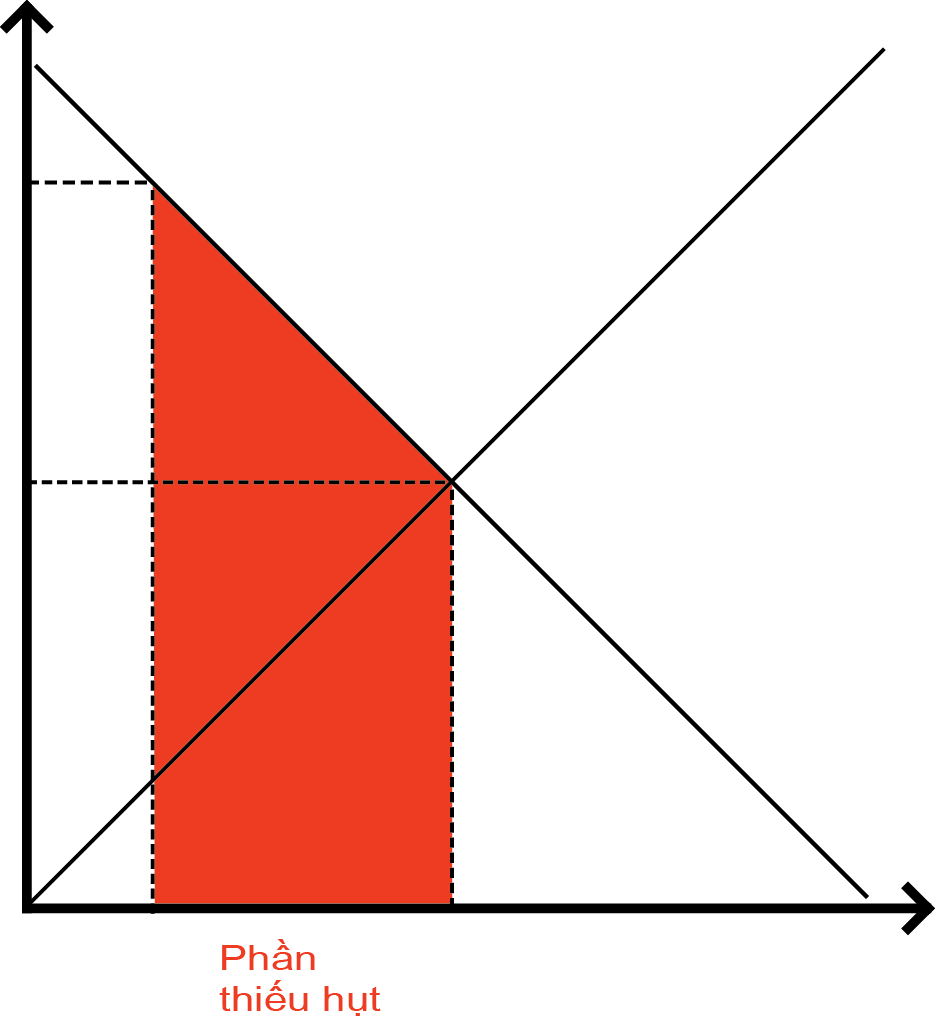

Có thể hình dung thị trường BĐS nước ta một cách đơn giản như hình trên. Tại đó mức giá cao hơn mức giá cân bằng nên có một lượng lớn BĐS không bán được, và rất ít người mua. Khoảng đỏ thể hiện sự mất cân bằng giữa cung và cầu.

Về cầu BĐS, một điều cần khẳng định rằng cầu BĐS luôn luôn lớn và còn tiếp tục tăng. Tỷ lệ người dân sở hữu nhà ở nước ta, đặc biệt là tại những thành phố lớn vẫn còn thấp. Dân số trẻ và tiếp tục tăng nhanh, kinh tế đang trên đà phát triển, tỷ lệ nhập cư vào các thành phố lớn cao … là những nhân tố khẳng định cho nguồn cầu lớn và còn tiếp tục gia tăng của thị trường BĐS nước ta trong lĩnh vực nhà ở.

Nhưng không thể dẫn những lý do trên làm cơ sở để kết luận giá BĐS hiện tại là phù hợp vì nhu cầu BĐS quá lớn, nhất là tại TP.HCM và Hà Nội (như một số người vẫn hay nói).Vì chúng ta cần phải xem xét cụ thể khả năng chi trả, nhu cầu cho từng phân khúc chứ không thể nói một cách chung chung. Như trong một phân tích trước đó (đã dẫn link phía trên) thì hiện tại, điểm nổi bật nhất đối với cung BĐS tại Việt Nam là sự mất cân đối trong cơ cấu.

Việt Nam có mức thu nhập bình quân đầu người xấp xỉ 1300 USD, tại TP.HCM chỉ gần 3600 USD thì đáng lẽ, nguồn cung căn hộ bình dân – dành cho người có thu nhập trung bình và nguồn cung căn hộ cho thuê phải chiếm tỷ trọng cao nhất, ưu tiên phát triển hàng đầu. Tuy nhiên, thực tế là sau nhiều giai đoạn phát triển nóng, sự mất cân đối trong cơ cấu đã làm méo mó thị trường nghiêm trọng.

Một thực tế là những dự án chậm tiến độ, không thể tiếp tục triển khai hoặc hoàn thành nhưng không tìm được người mua hiện tại đa phần là những dự án ở phân khúc cao cấp. Những dự án có mức giá vừa phải thì dù có khó khăn hơn nhiều so với trước nhưng vẫn bán được hàng. Điều này cũng lý giải vì sao một số doanh nghiệp BĐS vẫn tiếp tục thành công trong bối cảnh u ám chung. Không chỉ trên phân khúc bình dân giá thấp mà ngay cả ở phân khúc cao cấp vẫn có những dự án và nhà đầu tư thành công, vì họ thật sự khác biệt và đáp ứng được nhu cầu của khách hàng dù cầu cho phân khúc này là không nhiều.

Còn căn hộ cho thuê thì có thể nói là không có nguồn cung. Một phần điều này là do tâm lý người tiêu dùng, một phần khác do lợi nhuận thấp và rủi ro cao của hình thức này. Ở một số nước khác, thường thì loại hình BĐS cho thuê được sự hỗ trợ của nhà nước để phát triển cũng chính vì lợi nhuận thấp, thu hồi vốn lâu không thu hút được nhà đầu tư tư nhân.

Như vậy, nhìn từ khía cạnh thị trường thì nhân tố quyết định sự phát triển của thị trường BĐS là sự phù hợp giữa cung và cầu BĐS. Chắc chắn là các công ty bất động sản cũng đã biết đến điều này nhưng do quá trình thực hiện dự án họ không phân tích một cách cẩn trọng dẫn đến tình trạng bất động sản tồn kho như hiện nay. Một thời “tay không bắt giặc”, đua vào bất động sản kỳ vọng lợi nhuận cao, làm giàu nhanh chóng đã qua. Đây là lúc doanh nghiệp bất động sản phải nhìn lại chính mình và Nhà nước cũng phải có những đánh giá nghiêm túc về thị trường này. Nhiều áp lực đã buộc Chính phủ phải hỗ trợ, cứu bất động sản … nhưng lại không có những cơ sở khoa học thuyết phục thì không thể giải quyết được bài toán cho thị trường.

[/chitiet]

[video] Code video về sản phẩm mà bạn muốn nhúng [/video]